1、聚酯企业产品库存高企

2、聚酯本身开工负荷处于低位,未能缓解聚酯成品的库存压力

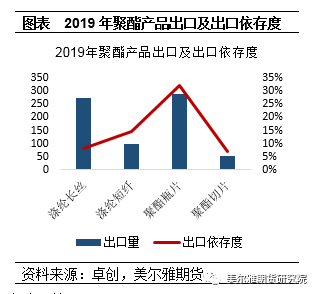

3、出口船期延缓,出口缩量明显

4、下游复工缓慢,聚酯产品销售不畅

5、终端需求尤其是线下消费受到严重影响

1 聚酯企业产品库存高企

受疫情影响,下游复工迟缓,聚酯各产品库存快速积累,并超过去年年后高点,尤其是涤纶长丝的库存。截止2020年2月21日,涤纶长丝POY库存相对上周增加5天至29天,涤纶长丝FDY库存天数相对上周增加4.5天至30天,涤纶长丝DTY库存天数相对上周增加3天至36天附近,涤纶短纤库存天数较上周减少1.35天至12.3天。

资信树供应链是专注化工集采分销的供应链平台管理公司,目前供应链基金资本100亿保障化工企业的货物供应链保障服务方向主要:化工供应链金融-化工原材料-化工中间体-精细化工-化工商业保理-化工运输-有机氟材料供应链-有机硅材料供应链-工程、改性塑料供应链-高性能纤维供应链-聚氨酯材料供应链-电子化学材料供应链-高性能膜材料供应链,涂料供应链,化肥与农业供应链-合成树脂与塑料供应链-橡胶供应链-日用化学供应链-化学添加剂供应链-涂料染料供应链-信息材料供应链-石化供应链-制药化工供应链,电子化工供应链,建材化工供应链

“资信树”专注化工领域的供应链服务十余年,始终坚持以供应链服务为核心,为上下游终端工厂提供物流、信息流、资金流、商流四流合一的综合方案,为核心企业提供非核心业务外包服务。

通过供应链管理的服务模式,为上下游客户提供一站式供应链管理解决方案,从原材料采购到产品销售、物流仓储、市场开拓、技术升级等各个方面提供资源优化、供应链金融等综合服务。目前公司主要经营集中在化工生产资料领域,分布在石油化工、医药原料、精细化工、中间体、农药及各类溶剂等板块,2018年EW境内公司销售收入逾100亿元

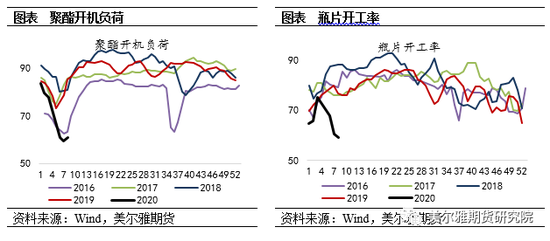

2 聚酯本身开工负荷处于低位,未能缓解聚酯成品的库存压力

2020年聚酯行业江浙地区存在1347万吨的停工产能,停工产能较多的主要原因有:物流运输受阻、返工人员无法正常返工,且存在隔离期。聚酯的开工水平也仅仅只有61.21%,同比下降11.73%。即使聚酯工厂开工处于低位,仍旧未能缓解聚酯成品的库存压力。

2020年2月10日起,江苏、浙江地区的物流运输逐步复苏,但是省外运输受阻。返工人员将面临隔离的原因,这就导致江浙地区的运力出现不足的现象。从目前的交通情况来看,随着物流的逐步恢复,江浙地区的短途运输在月底基本能正常运行。

3 出口船期延缓,出口缩量明显

由于此次公共卫生事件,海运公司相继出台替代方案、取消少量亚洲航次以及暂时停止运营或关闭某些业务。同时部分国家出台入境管制和对中国船舶加强停靠限制,印尼、约旦、俄罗斯暂停进口部分中国商品,越南发出暂缓货物清关的提醒。

2019年聚酯产品出口至越南等东南亚地区、印度等南亚地区最多。综合各海运公司的政策来看,我国聚酯产品的出口量或将受到较大的影响,预计一季度聚酯产品的出口量或将下滑。

表:聚酯产品2019年出口情况

数据来源:卓创,美尔雅期货

4 下游复工缓慢,聚酯产品销售不畅

目前企业复工需要先提交复工申请,通过审批后才能复工。对于聚酯下游的织造和加弹企业来说,由于申请复工需要签署责任书,企业承担的风险比较大,因此申报复工的多为本地龙头企业。

企业申请复工成功后,需要面临员工返工后的问题。员工返回后首先需要面对的是员工的住宿,有自己的员工宿舍的可以做到统一管理,没有员工住宿的在对员工的健康管理中就存在一定风险。其次由于外地员工返岗后需要进行几天甚至十几天的隔离观察,也就是员工返岗后开工负荷并不会马上得到提升。

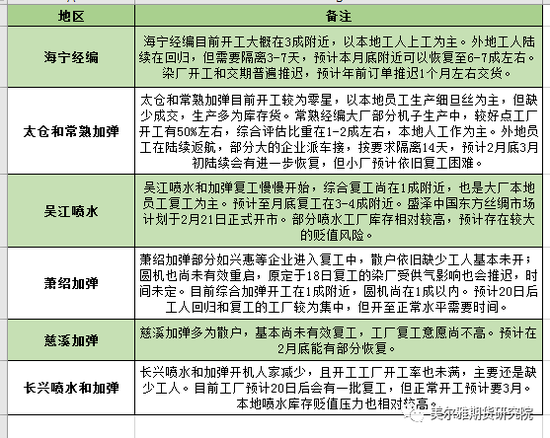

根据CCF对国内主要织造生产基地的调研数据显示,江浙织机和加弹目前的设备开工率综合估算在1-2成左右。2月20日到29日有一波集中到岗和装置复产,目前的返岗工人隔离相对较严,浙江绿色码推广为返岗创造条件。预计月底综合复工可到30-50%之间。总体来讲,疫情相对乐观的情况下,下游纺织企业恢复到正常开机基本上到3月上旬了。

表:织造生产基地调研

数据来源:CCF 美尔雅期货

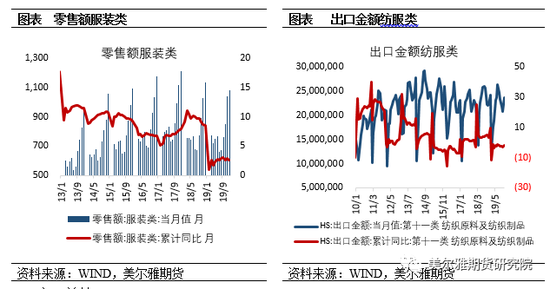

5 终端需求尤其是线下消费受到严重影响

此次新型冠状病毒肺炎疫情覆盖全国,严重影响线下消费。对于内需来说,以服装为代表的零售行业受影响较大。对线下实体店来说,疫情爆发让冬季服装清货错过了春节旺季;大部分品牌春季服装已于春节期间上新,2-3月份正值春装销售黄金期,实体店铺销售骤降,造成春季服装的库存积压。冬装和春装销售不畅带来的库存大幅度增加,降低了现金周转率,同时增加管理成本,或将对后期资金的使用以及采购计划等造成一定程度的影响。

对于外需,疫情对出口的影响一方面来自订单的交付延期问题,另一方面来自部分海外订单因为疫情问题的转移,但预计比重较小。

6 总结

在假设一季度疫情能有效控制的背景下,聚酯产品复工以后未来的一段时间库存的去化和平衡问题或将备受关注。

当前聚酯产品库存结构分化明显,主要集中在节前减停产比较少的聚酯大厂手里,部分企业的库存已经超过了历史高位,因此对于聚酯大厂来说,出货意愿比较强烈。预计行业库存未来的去化,前期只是简单的转移,也就是说聚酯产品库存从聚酯工厂转移到下游,但是聚酯工厂产品库存加下游原料备货库存总合起来算的社会库存依旧是居高不下,低价格只能带来短期的库存转移,最终仍需要关注终端需求回升对整体社会去库存的去化力度。

对于终端需求来说,由于此次疫情对冬季和春季服装销售的拖累,以及一些由于疫情因素而转移的订单,预计后期3-5月份纺织行业的旺季也会打折扣。

总的来说目前聚酯工厂所面临的问题,运输压力及出口问题或将伴随此次事件的逐渐平息而改善,库存问题是需要下游及终端行业复工、物流恢复以及聚酯控制负荷来逐步实现去化,聚酯行业短期内或许仍将面临成品库存累积、终端需求不足的局面,预计将持续至3月中上旬附近。

资信树供应链是专注化工集采分销的供应链平台管理公司,目前供应链基金资本100亿保障化工企业的货物供应链保障服务方向主要:化工供应链金融-化工原材料-化工中间体-精细化工-化工商业保理-化工运输-有机氟材料供应链-有机硅材料供应链-工程、改性塑料供应链-高性能纤维供应链-聚氨酯材料供应链-电子化学材料供应链-高性能膜材料供应链,涂料供应链,化肥与农业供应链-合成树脂与塑料供应链-橡胶供应链-日用化学供应链-化学添加剂供应链-涂料染料供应链-信息材料供应链-石化供应链-制药化工供应链,电子化工供应链,建材化工供应链