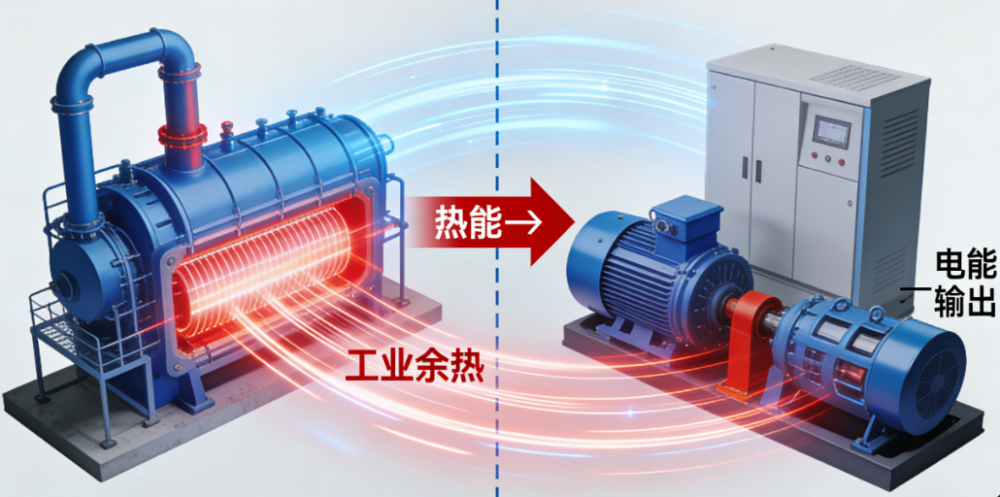

ORC低温发电技术以低沸点有机工质为核心,通过吸收低温热源的热量实现工质蒸发、膨胀做功,进而驱动发电机发电,相较于传统蒸汽发电技术,其无需高温高压工况,能高效回收利用传统技术难以捕捉的低温余热,且具有结构紧凑、运行稳定、环保无污染、免维护周期长等优势,被业内视为低品位热能回收的“最优解”。据行业数据显示,我国工业部门每年产生的中低温余热资源总量约为15亿吨标准煤当量,其中可回收利用比例超过60%,但当前实际回收率不足30%,这为ORC低温发电技术提供了广阔的市场空间。

政策层面的持续加码,为ORC低温发电行业发展注入强劲动力。《“十四五”工业绿色发展规划》明确提出“推动中低温余热资源高效利用,支持ORC等新型热电转换技术产业化”,2023年财政部、税务总局更将ORC设备纳入节能节水专用设备企业所得税优惠目录,进一步降低企业投资门槛。此外,国家发改委等多部门联合发布的指导意见明确,到2026年工业余热利用率需达到75%以上,ORC技术作为关键实现路径,将迎来政策红利的集中释放,预计带动相关产业投资超过2000亿元。

技术突破与项目落地同步提速,成为行业发展的核心支撑。国内企业持续加大研发投入,在核心部件、工质选型与系统集成等方面实现多项突破,逐步打破国际厂商垄断。天加能源研发的径向离心透平ORC发电技术,等熵效率远超行业平均水平,其与金陵石化合作的分布式低温余热ORC发电项目,以污水汽提装置产生的低温凝结水为热源,年发电量超200万千瓦时,静态投资回收期仅约2.5年,既为企业降本减费,又实现显著的节能降碳成效。在聚酯行业,天加能源为三房巷集团打造的ORC发电项目,采用大型高效径向多级离心透平技术,回收102℃饱和聚酯蒸汽发电,单机发电量位居全球聚酯行业首位,年发电量约4000万千瓦时,投资回收期仅2年。

企业布局持续升温,市场竞争格局逐步成型。目前国内已有超过30家企业涉足ORC系统研发与集成,形成以设备制造商为主导、系统集成商协同发展的格局,冰轮环境、开山股份、双良节能等龙头企业加速规模化布局,弘旭科技等细分企业则通过技术创新与商业模式突破抢占市场份额。其中,弘旭科技推出的“能源合同管理”模式,由企业全额投资建设电站,合作方以余热资源分享发电收益,帮助钢厂实现“零投入、纯收益”,其单台低温余热发电机组年减排二氧化碳3.2万吨,投资回报周期缩短至2—3年,极具市场推广价值。与此同时,海外市场拓展成效显著,2024年我国ORC发电设备出口金额达25亿元,同比增长45%,贸易逆差状况得到有效改善,预计2026年本土企业在国内市场的占比将提升至75%以上。

从应用场景来看,工业余热回收仍是ORC低温发电的核心赛道,钢铁、水泥、化工、石化等高耗能行业成为主要应用领域,装机容量占比超70%。宝武集团、河钢集团等钢铁龙头已在多个生产基地部署ORC示范项目,海螺水泥、华润水泥等企业则通过引入ORC设备,实现水泥窑尾低温余热的二次回收,净发电效率提升3—5个百分点。此外,地热能与生物质能耦合发电成为新兴方向,在西南、华北等地热资源富集区,ORC地热发电项目呈现爆发式增长,2024年新增装机容量同比增长45%,预计到2030年可新增ORC装机容量约8—12吉瓦,年减排二氧化碳约2000万吨。

行业发展同时也面临多重挑战,工质泄漏风险、系统集成复杂度高、运维专业人才短缺等问题,仍制约着ORC低温发电技术的规模化推广。业内人士表示,未来行业将呈现三大发展趋势:一是技术层面,将聚焦低GWP值环保工质研发、核心部件国产化与系统智能化升级,进一步提升发电效率、降低成本,预计到2030年ORC项目单位千瓦初始投资将降至1万元左右,度电成本低于0.5元/千瓦时;二是场景层面,将从工业余热回收向数据中心余热、LNG冷能、海水淡化配套等新兴场景延伸,拓展应用边界;三是市场层面,行业集中度将持续提升,预计2026年CR5市场份额将达到70%以上,具备全产业链整合能力的企业将占据主导地位。

随着技术的不断成熟、政策的持续发力与应用场景的不断拓展,ORC低温发电技术正从商业化应用初期迈向规模化发展阶段。作为低品位热能回收利用的核心技术,ORC不仅能帮助企业实现降本增效,更能助力“双碳”目标实现,未来有望成为分布式清洁能源的重要组成部分,为我国能源结构低碳转型注入新动能。