培育清洁氢冶金价值链,打造完整生态圈

引 言

氢冶金,尤其是清洁氢1冶金,是实现钢铁行业零碳转型的最关键和最有前景的解决方案之一。目前,已有不少钢铁企业正积极布局相关投资和新建产能。然而,考虑到清洁氢冶金较高的绿色溢价,生态系统内所有利益相关方都需要通过共同努力来启动市场,进而实现经济规模化,并推动成本进一步走低。为达到这一目标,除钢铁企业外,上游供应方、下游需求方、金融机构、技术提供商等利益相关方都需要共同参与到这一过程当中。本文展示了发展清洁氢冶金价值链的重要性,分析价值链各方的动机与机会,并将讨论解决现实挑战的方法。

钢铁行业面临严峻的脱碳挑战

目前,全球已达成对于应对气候变化重要性的共识,各行业也形成了更高的碳减排标准。根据国际能源署的分析1,要在 2050年实现净零排放,全球总排放量需要在 2030 年前减少 37%,即和当前排放量 339 亿吨相比,在 2030 年前下降到 211 亿吨。为达到这一目标,在 2030 年,工业部门将贡献 13%的减排,可以预见,届时大量清洁技术也将得到大规模部署。

钢铁行业是碳排放密集程度最高、最难脱碳的行业之一,排放量占全球总量的 7.2%2。钢铁行业的脱碳不能仅仅依靠电气化,还需要更具针对性的解决方案,用于处理为提供高温而燃烧燃料造成的排放,以及以煤炭为主要还原剂的反应过程排放。此外,钢铁生产设施一般寿命较长,更新换代率低。以中国为例,其高炉的平均寿命是 13 年,相关设施在退役前还可运行 20 年以上,因此,一方面快速转型可能会带来一定程度的搁浅资产风险;另一方面,清洁冶炼技术与配套基础设施都需要从现在开始稳步推进,以逐渐形成规模。

目前,推动钢铁行业脱碳的政策正加速促进产业转型。在全球范围内,各国政府已发布了不同的环境目标、措施或激励手段, 以此来鼓励钢铁行业脱碳。例如,欧盟委员会和欧洲钢铁技术平台(ESTEP)发布了清洁伙伴关系的提案与路线图,目标是到2030 年建成至少 2 个以 1990 年为基准减排 80%的示范项目。中国工业和信息化部则发布了《“十四五”工业绿色发展规划》,目标是到 2025 年,将钢铁、有色金属和其他重点行业的单位工业增加值二氧化碳排放以 2020 年为基准降低 18%。

除政策方面外,碳市场也在推动着钢铁行业的脱碳进程。欧洲碳市场从 2005 年的第一阶段开始就将钢铁企业囊括其中。在此期间,由于钢铁企业具备重工业特性,因此可拥有不需要经过拍卖而直接获得的免费碳配额。根据欧洲的“减碳 55”计划,到 2030 清洁氢:比化石能源制氢有更少碳排放的生产路径所得到的氢气,如风能、太阳能电解水制氢。到2030年,钢铁企业的免费碳配额将被取消。而在中国,钢铁企业同样积极参与省级碳市场试点,未来,钢铁行业也有望被纳入全国碳市场。

清洁氢是钢铁行业完全脱碳的最关键、最具前景的解决方案之一

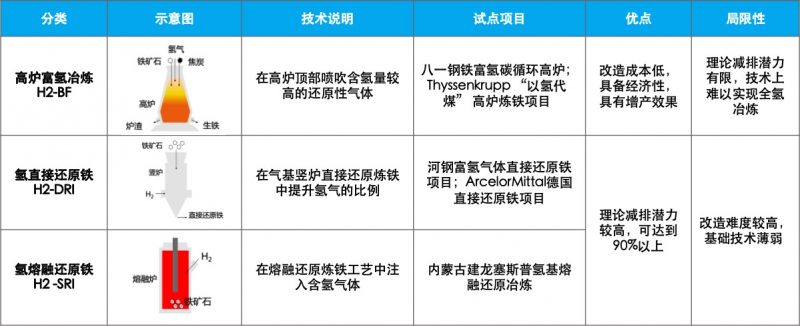

氢是初级钢冶炼过程中最有效的清洁还原剂之一。如图表 1 所示,氢在冶炼中的应用方式一般有三种,即高炉富氢冶炼(H2-BF)、氢直接还原铁(H2-DRI)和氢熔融还原铁(H2-SRI)。

图表 1:氢冶金方式

高炉富氢冶炼是指将氢气与现有还原剂混合后,在冶炼过程中所产生的还原反应。该方法可以减少还原反应的碳排放,却不能实现零碳,不过仍可被视为一种渐进式的减碳方案。在中国,宝武钢铁正在新疆进行高炉富氢冶炼试点项目,与碳循环等其他减碳技术共同作用,其目标是实现 30%以上的碳减排。

氢直接还原铁是指通过氢基还原反应直接还原固体铁矿石,该路径有潜力实现几乎完全脱碳。目前,众多钢铁企业已经开始进行此类技术的试点项目。中国的河钢集团正在与意大利特诺恩(Tenova)公司合作建设一座氢能直接还原铁的钢铁厂。SSAB 已经向沃尔沃交付了首批氢基无化石能源钢。而安赛乐米塔尔在德国汉堡建造了一座氢直接还原铁绿色示范钢厂。

氢熔融还原铁是指将熔融还原与氢还原相结合,以此来减少焦化和铁矿石烧结前的处理步骤。建龙钢铁的氢熔融还原冶炼项目已在中国内蒙古成功投产。为了实现纯氢离子熔融还原铁的最终目标,建龙集团在煤基熔融还原铁的工艺中混入了氢气。

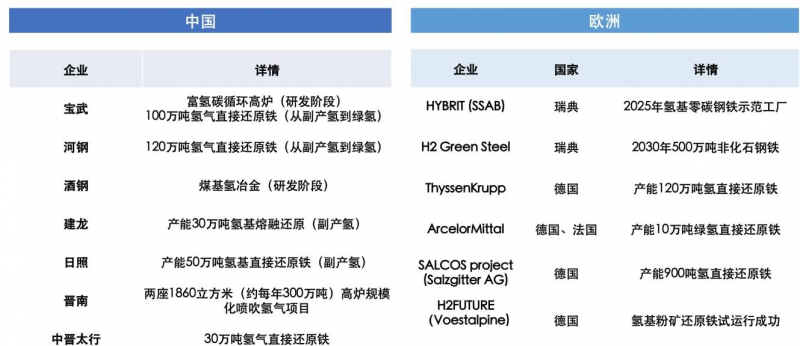

图表 2:中国与欧洲的氢冶金项目

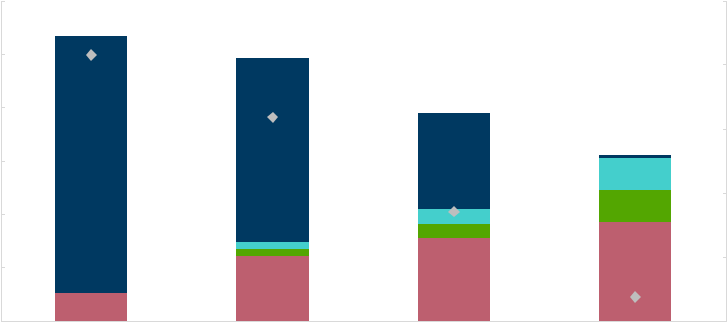

氢冶金,特别是清洁氢冶金,是钢铁行业完全脱碳的最关键、最有前途的解决方案之一。在 RMI 的《碳中和目标下的中国钢铁零碳之路》报告的零碳情景下,到 2050 年,氢基钢将占中国钢总产量的 20%或初级钢产量的 50%,这意味着中国钢铁行业对氢能的需求将达到 700 万吨(图表 3)。5在可行使命伙伴关系(Mission Possible Partnership)的气候一致性情景下,到 2050年,全球钢铁行业的氢需求将达到 3500-5500 万吨。

图表3:RMI 零碳情景下中国钢铁部门的生产路径

全价值链参与将加速推动转型

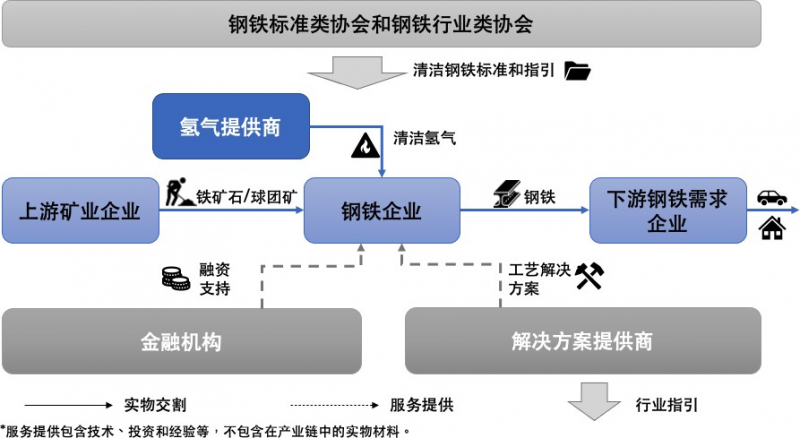

要建立清洁氢冶金生态系统,价值链的打造至关重要。从铁矿石到最终产品,冶炼工艺的转型需要价值链上各个环节的参与。 一方面,由于钢铁企业通常资产庞大,设备更新换代周期长,行业难以仅仅依靠自身力量快速推进转型。另一方面,目前在钢铁

工艺中使用的氢有高昂的绿色溢价,不仅需要可再生能源、清洁氢、技术解决方案等的供应商共同努力来降低成本,也需要下游消费端尽早开拓市场。而这些都对有融资机制和政策支持的环境提出了新的要求。清洁氢冶金生态系统如图表 4 所示。

图表 4:清洁氢冶金生态系统

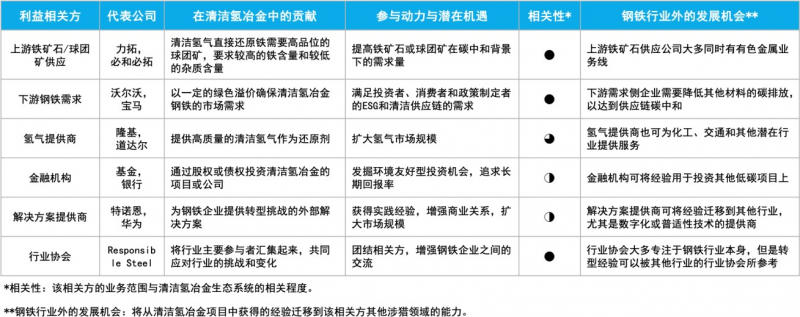

对于钢铁的上游行业,氢冶金的发展将为铁含量高、杂质含量低的优质球团矿提供更好的机会。必和必拓和力拓集团等矿业企 业是钢铁生产商的上游,此类企业从矿区生产铁矿石或球团矿,并为钢铁企业提供所需的原料。为了满足氢直接还原铁工艺对球团矿品质的更高要求,矿业企业需要寻求更高品质的铁矿石或高效的选矿工艺,并最大化利用已有的球团设备,以此来提升球团

矿品质。因此,矿业公司可能会需要将业务搬迁至铁矿石品质高且可再生能源丰富的地区。澳大利亚的铁矿石相较巴西和南非而言品质较为逊色,因此在澳大利亚作业的矿业公司需要提升选矿工艺和设备,以在碳中和趋势下更好地服务钢铁企业。

重要下游消费方对清洁钢的需求可以加速清洁氢冶金市场的形成。建筑和汽车企业是钢铁行业的主要下游消费者。在大多数部门,清洁氢的使用会对中间产品的价格产生重大影响,但对最终产品价格的影响则相对有限。7早期使用者之所以仍愿意为清洁钢支付更高的绿色溢价,其动机主要来源于投资者的 ESG 要求、环境法规以及客户偏好。RMI 正在努力建立整个产业链的钢铁

行业指南,以支持钢铁买家根据排放指标来识别钢铁的环境属性。

目前,与其他下游行业相比,汽车企业得益于其相对较高的附加值,在供应链脱碳方面的表现更加活跃。以该领域的先驱者之一沃尔沃为例,它是第一家获得钢铁公司 SSAB 交付的氢冶金产品的汽车制造商,该氢冶金产品生产自 SSAB 在瑞典的 HYBRIT 试点项目。据估计,HYBRIT 的钢铁成本比高炉转炉的传统路径钢铁高 20-30%。建筑企业对钢铁的需求更大,然而,受建筑行业相对较低的附加值和建筑企业的地区垄断地位影响,清洁零碳的钢铁应用目前在建筑部门可能尚未具备市场成熟度。建筑公司可开始提高对钢铁生产过程碳排放的关注,并采用更高效的工厂生产的钢材,以减少钢铁生产过程中的能源消耗8。

氢气供应商在价值链的形成和发展的过程中扮演者降低氢交付成本的重要角色。氢的交付有多种可行商业模式,包括销售电解 设备、氢气产品或整套解决方案,未来市场潜力巨大。虽然目前的氢气需求主要来自化工行业,但在未来,包括钢铁行业在内的

各个行业都会产生更大的氢气需求。要开拓市场,氢气的成本及清洁氢的供应稳定都十分重要。此外,为满足气候目标要求,只有可再生能源生产的氢才可被称为清洁氢或绿氢,而使用电网发电生产的氢只是将碳排放转移到了发电行业。

针对氢基解决方案的成本与盈利能力仍不理想的现状,金融部门的参与可帮助加速转型。市场机制与融资优化可以促进技术创新,克服氢冶金的经济劣势。金融机构的参与动机包括深化 ESG 原则,和追求规模扩大后的长期投资回报。目前,金融部门仍需要一个可信赖的标准来激励他们更多地参与钢铁行业的脱碳。以 RMI 的 CAF(Climate-Aligned Finance)部门推动的钢铁气

候协调融资工作组(Steel Climate-Aligned Finance Working Group)为例,在 RMI 的 CAF 部门协调推动下,来自工作组的顶级金融公司(包括花旗、高盛和渣打),通过了 2021 年的集体气候协调融资协议,并在此基础上确定了钢铁行业去碳化的共同行动标准。

研究机构和技术提供商等可在帮助钢铁企业应对转型挑战方面提供经验支持。技术提供商可以为钢铁企业提供先进和创新的解 决方案,尤其是在前沿试点项目方面。数字化解决方案可以提高清洁氢冶金的部署效率并降低其成本。行业的脱碳趋势为解决方

案的提供商提供了获得实践经验、发展业务关系和扩大市场规模的机会。解决方案供应商 Tenova 就利用其 Energiron-ZT 技术为河钢集团的直接还原铁(DRI)试点提供了支持,通过将欧洲的经验和技术引入中国, Tenova 促进了河钢项目的顺利进行和高质量发展。

最后,行业协会不仅可以聚集主要市场参与者,促进交流,支持机制建设,更可指导钢铁行业转型,促进国际合作。例如, Responsible Steel 组织一直致力于为清洁氢冶金制定行业认同的标准,并对清洁低碳的钢铁产品进行认证,致力于通过建立可靠的标准来提高在在利益相关方之间的互信水平。

如图表 5 所示,利益相关方是打造清洁氢冶金价值链的重要推动者,不同的参与者与清洁氢冶金价值链之间存在不同的相关性程度。相关性高的利益相关方可以与钢铁企业合作,共同启动清洁氢冶金的闭环价值链。上游的球团矿供应,下游的钢铁需

求,以及行业协会的支持都将有力推动氢基解决方案进入试点阶段。后期,其他相关方将在推动和促进价值链方面发挥更多积极作用。从初步试点到大规模的工业实践,一个长期可持续的促进机制将加速清洁氢冶金生态系统的形成。

图表 5:清洁氢冶金生态系统利益相关方总结

随着清洁氢冶金的最佳实践更加成熟,利益相关方将能够利用这些经验获得其他机会。上游矿业企业通常拥有需要脱碳的有色 金属业务。下游钢铁需求企业则提高了对供应链其他材料的碳中和需求。氢供应商可以和化工与运输部门合作。融资机构、解决方案提供商和行业协会都将得以通过技术经验迁移、和其他行业从业者沟通互联等方式,探索除钢铁行业外的更多机会。

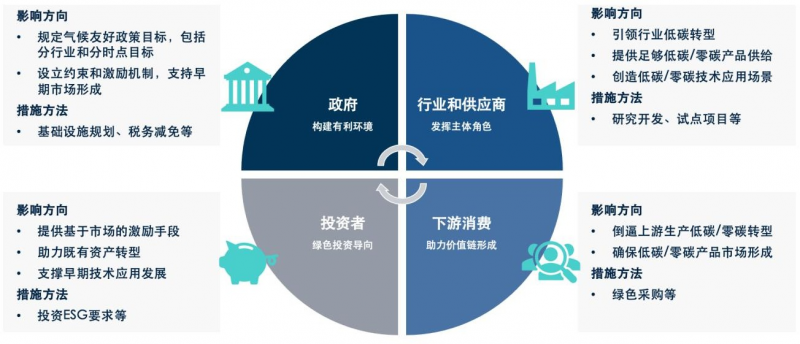

如图表 6 所示,所有利益相关方需要采取联合行动来形成生态系统正向循环。考虑到清洁氢冶金在发展初期并不具有经济优势,这就需要政府在创造良性环境方面发挥至关重要的作用。在此基础上,钢铁行业及其供应商可以带动推广清洁低碳的钢铁。消费者对清洁低碳的钢铁的偏好有助于创造市场需求,反向推动清洁低碳的钢铁供应。投资者则可以通过支持现有资产转型和促进早期技术的开发,来塑造钢铁行业向低碳方向发展。

图表 6:利益相关方的联合行动推动生态系统的形成

市场机会可观,但需要新的发展模式来应对实际挑战

清洁氢冶金需要突破一些现实挑战,才能实现大规模应用。这意味着除了钢铁行业本身,整个价值链模式也需要显著的转型。 当前的潜在问题之一是钢铁产能与绿氢有效供应之间的空间错配,这是中国钢铁行业向氢基路线转变所面临的典型挑战。一方 面,根据 RMI 的分析,氢能的终端使用成本需要低于 12.5 元/kg,才能与以化石燃料为基础的冶炼路线成本持平,这主要取决于现有零碳电力的价格是否足够低。如果电力由现场可再生能源生产,则要确保新建氢直接还原铁的冶炼路线更具成本竞争力, 电价需要低于 188 元/MWh。另一方面,中国北部和西部地区拥有丰富的自然资源和可利用的土地,在风电和光伏发电成本方面具有明显的优势,但目前中国的钢铁产能仍主要集中在河北、江苏等东部省份。

基于上述原因,要实现氢冶金的广泛部署可能需要实现钢铁工业的大规模空间转移,或考虑另一种在经济上可行的远距离氢气运输方式,但这两种方案目前都存在挑战。就前者来说,东部地区的铁矿石和产品运输更为便利,地方政府出于对当地经济保护的考虑,可能会限制钢铁企业外迁。在这方面,钢铁产能的重新分配需要从自上而下的角度进行宏观全面的产业规划。对后者而 言,要在确保经济可行性的前提下实现氢气的长途运输,则需要建设跨区域的大规模氢管道基础设施。

清洁氢冶金面临的另一个技术问题是如何保证大量氢气的持续供应。考虑到可再生能源的间歇性特点,可再生能源与电网相结合的制氢路径可能是目前能保证氢冶金稳定运行的折衷方案。然而,考虑到中国电网的碳强度相对较高,为了减少碳排放,制氢过程需要较少的依赖于电网电力,这就对更全面的储氢解决方案提出了新的需求。传统的储氢方式(如压缩气态或液态氢的加压容器)不适合冶金中大规模的氢能需求,利用盐穴和岩洞等自然存储设施有望成为潜在解决方案。但现阶段大规模储氢技术仍处于研发早期,还需要进一步的发展来帮助其增强经济可行性。

主要结论

· 在清洁效率和技术成熟度的综合考虑下,氢冶金,尤其是清洁氢冶金,是最具前景的钢铁行业脱碳解决方案之一,且清洁氢冶金技术在中国和欧洲已有成功试点;

· 要建立清洁氢冶金生态系统,价值链的打造至关重要。钢铁行业难以仅靠自身力量快速推进转型,构建清洁氢冶金生态系统还需要可再生能源、清洁氢、技术解决方案等供应商,以及下游消费端的共同努力,以此来进一步降低成本、开拓市场;

· 全价值链参与有助于加速推动行业的脱碳转型,矿业企业的优质球团矿、需求企业的绿色采购、氢能企业的低成本氢气、金融企业的资金支持、技术提供商的工程支持和行业协会的标准机制都有助于推进清洁氢冶金生态系统正向循环。

参考文献

1 全球能源行业 2050 净零排放路线图, 国际能源署 (IEA), 2021, https://www.iea.org/reports/net-zero-by-2050.

2 CO₂ and Greenhouse Gas Emissions, Our World in Data, 2020, https://ourworldindata.org/emissions-by-sector.

3 能源科技展望, IEA, 2020, https://www.iea.org/reports/energy-technology-perspectives-2020.

4 Net-Zero Steel Sector Transition Strategy, 可行使命伙伴关系 (MPP), 2021, https://missionpossiblepartnership.org/wp-

content/uploads/2021/10/MPP-Steel-Transition-Strategy-Oct-2021.pdf.

5 碳中和目标下的中国钢铁零碳之路, RMI, 2021, https://rmi.org/insight/pursuing-zero-carbon-steel-in-china/.

6 Net-Zero Steel Sector Transition Strategy, MPP, 2021, https://missionpossiblepartnership.org/wp-

content/uploads/2021/10/MPP-Steel-Transition-Strategy-Oct-2021.pdf.

7 Making the Hydrogen Economy Possible: Accelerating Clean Hydrogen in an Electrified Economy, 能源转型委员会 (ETC), 2021, https://www.energy-transitions.org/publications/making-clean-hydrogen-possible/.

8 Reducing Embodied Carbon in Buildings, RMI, 2021, https://rmi.org/insight/reducing-embodied-carbon-in-buildings/.