一、碳定价的类型

碳定价是指对温室气体(GHG)排放以每吨二氧化碳当量(tCO2e)为单位 给与明确定价的机制,包括碳税、碳市场交易体系(ETS)、碳信用机制和基于 结果的气候金融(RBCF)。目前业界共有五种形式的碳定价机制:

1、碳排放交易市场(ETS)

碳排放权交易系统是一个基于市场的节能减排政策工具,排放者可以交易排 放单位以满足其排放目标,纳入碳交易体系的公司每排放一吨二氧化碳,就需要 有一个单位的碳排放配额。这些公司可以实施内部减排措施减少排放,也可以获 取或购买这些配额,或是和其他公司进行配额交易,具体选择将取决于每个方案 的相对成本。通过创建碳排放单位的供需,形成碳排放的市场价格。ETS 有以下 两种主要类型:

(1)总量控制与交易系统(Capand trade):遵循‚总量控制与交易‛原则,政 府对一个或多个行业的碳排放实施总量控制,纳入交易体系的公司可以进行在这 个限额内进行免费或拍卖交易。

(2)基准线与信贷系统(baselineand credit):该系统为纳入交易体系的公司规定 各自的排放基准,并向已将排放量降至此水平以下的实体发放信用额度。这些信 用额可以出售给超过排放基准的其他实体。

全球首个主要的碳排放权交易系统(ETS) 于 2005 年投入运营 — —即欧盟 排放交易系统 (EU ETS) 。截止到目前已有遍布四大洲的 24 个碳交易系统相继 出现。随着越来越多的政府考虑采纳碳市场作为节能减排的政策工具,碳交易已 逐渐成为全球应对气候变化的关键工具。大部分系统均涵盖工业和能源行业,部 分碳交易系统也被用于减少其他行业部门的碳排放,如建筑、航空等。

2、碳税

包括明确规定碳价格的各类税收形式。碳税是针对化石燃料(如石油、煤炭、 天然气),以其碳含量或碳排放量的比例为基准所征收的一种税种。虽然碳税和 碳交易都是基于市场机制的调节手段,但二者有着很大的不同:

(1)碳交易往往会导致碳配额价格的波动但碳排放量可提前准确预测且相对稳 定,而碳税的税率可以保持相对平稳但会导致碳排放量的波动且较难预测;

(2)比起碳排放权交易,征收碳税只需要额外增加非常少的管理成本就可以实 现。

3、碳信用

碳信用又称碳权。经过联合国认可的减排组织认证条件下,国家或企业用以 增加能源效率、减少污染开发等形式减少碳排放的权利,因此得到可以进入碳交 易市场的碳排放计量单位。 碳信用是一种排碳的计量标准。一个碳信用相当于 1 吨二氧化碳。 碳信用具有商品属性,其稀缺性决定了其交换价值。在国际碳交易市场中, 发达国家通常作为碳信用的购买方,发展中国家作为碳信用的出售方,达成交易。 碳信用可以通过现货交易实现即期交付,又可以通过期货交易达成未来某天

的交付约定。碳信用具有国家信用基础,若没有依托的政府信用认证和许可,碳 信用将一文不值。这与以国家信用为基础的货币十分类似。 碳信用是额外于常规情景、自愿进行减排的企业可交易的排放单位。它与 ETS 的区别在于,ETS 的减排是出于强制义务,而碳信用机制是自愿进行交易的。

4、基于结果的气候金融

是气候金融的一种形式,投资方在受资方完成项目开展前约定的气候目标时 进行付款。非履约类自愿型碳信用采购是基于结果的气候金融的一种实施形式。

5、内部碳定价

是指机构在内部政策分析中为温室气体排放赋予财务价值以促使将气候因 素纳入决策考量。 目前运用较多的碳定价机制主要有两种,一种是 ETS 碳排放交易制度,另一 种是碳税。碳税的定价由政府决定,不具有市场机制。ETS 碳交易市场定价规则, 则与股票证券市场定价规则类似。以下对碳交易市场的定价模型进行介绍分析。

二、碳定价的现金流模型

碳资产具备融资和交易的功能,因此碳排放权成为了一种典型的金融产品。不 同的金融产品具有不同的定价方法,但基础方法不外乎三类:

1、基于现金流贴现的估值方法(如净现值模型)

2、基于不存在无风险收益的无套利的定价方法(如期权定价模型)

3、基于风险、收益的定价方法(如 CAPM 模型)。

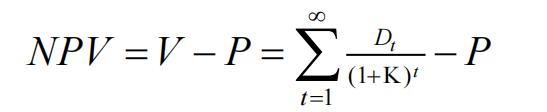

最简单易用的定价方法即第一种,基于现金流贴现的估值方法(如净现值模型), 这也是巴菲特最看重的企业内在价值的估算方法。具体模型如下: 设第 t 期每股预期股息收入为 Dt,贴现率为 K(或股东要求的实际收益率),n 期股票的理论价格为 V,则:

V=期初内在价值;、Dt=时期 t 末以现金形式表示的每股股息; 、K 为一定风险程度下现金流的适合贴现率(必要收益率)。 以上公式是典型的现金流贴现公式。

V=期初内在价值;、Dt=时期 t 末以现金形式表示的每股股息; 、K 为一定风险程度下现金流的适合贴现率(必要收益率)。 以上公式是典型的现金流贴现公式。

NPV:净现值、P:t=0 时初始成本

内部收益率,是指投资净现值 NPV 等于零的贴现率,K*代表内部收益率。将 K*与具有同等风险水平股票的必要收益率 K 相比较,若 K*>K,此股票可以考虑购买;若 K*<K,则不建议购买。

K*:内部收益率、K :必要收益率

在碳定价机制和交易机制方面,专家认为,基于绿色溢价的分析表明,对高 排放、低溢价的电力、钢铁行业而言,其碳排放合计占总排放量的 62%,更适合 采用碳市场定价机制。对低排放、高溢价的交通运输、化工等行业,可能更适合 采取碳税定价机制。如果能在不远的将来,构建以‚拍卖+期货‛为核心的碳市 场交易机制,在配额分配环节推行以竞价拍卖为主的交易品种,在配额交易环节 引入期货等衍生品,则碳交易市场将更加活跃。