“十四五”构建“大氢能”图景,交通领域先行

发改委 2022 年 3 月 23 日发布的《氢能产业发展中长期规划(2021-2035 年)》提出:坚

持以市场应用为牵引,合理布局、把握节奏,有序推进氢能在交通领域的示范应用,拓展

在储能、分布式发电、工业等领域的应用,推动规模化发展,加快探索形成有效的氢能产

业发展的商业化路径。

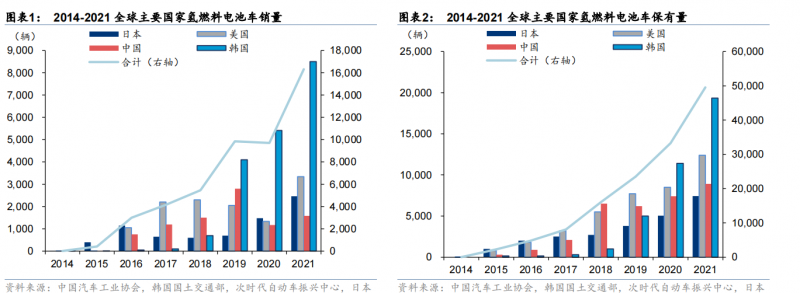

氢燃料电池车市场规模:十年百倍

截至 2021 年,全球主要国家氢燃料电池车保有量 49562 台,同比增长 49%。2021 年全

球主要国家氢燃料电池车销量 16313 台/yoy+68%。受强势补贴政策驱动,韩国市场延续

了 2020 年的增长势头,21 年销量 8498 台,占全球销量的 52%。美国 21 年销量 3341 台,

较 2020 年激增 2.5 倍,主要原因是 2020 年疫情销量基数过低;日本 21 年销量 2464 台

/yoy+67%,主要受益于 2020 年底新一代丰田 Mirai 的上市。中国 21 年销量 1586 台

/yoy+35%,随着示范城市群落地和北京冬奥会利好,我们认为今年下半年销量有望开始提

速,22 年 1~2 月国内燃料电池汽车产销 356 和 371 辆,同比增长 5.0 倍和 3.1 倍。

中汽协数据,截至 2021 年,国内燃料电池汽车保有量为 8938 辆,2016~2021 年国内氢

燃料电池汽车销量分别为 629、1275、1527、2737、1177、1586 辆,根据发改委 2022

年 3 月 23 日发布的《氢能产业发展中长期规划(2021-2035 年)》,规划到 2025 年,氢燃

料电池车辆保有量约 5 万辆,2022-2025 年 CAGR=54.0%。根据示范城市群申报,截至

2025 年累计推广 3.3 万辆,根据各地方政府产业规划, 2025 年规划累计推广 8 万辆。

相比纯电动车型,氢燃料电池车克服了能源补充时间长、低温环境适应性差的问题,提高

了营运效率。按照“氢电互补、宜氢则氢、宜电则电”的原则,与纯电动车型应用场景形成

互补。如果氢燃料电池在商用车领域全面推广,潜在年销量有望超过 180 万辆(2020 年

中国商用车(重卡、市政环卫车、公交车和大巴车)年销量合计 180.6 万辆),潜在市场

空间为 2160 亿元/年。

氢燃料电池车经济性决定因素:购置成本、氢耗、氢气价格

氢燃料电池车全生命周期成本远高于燃油车和电动车,想要实现氢燃料电池车全面的商用

化推广,需要大幅度降低成本。燃料电池汽车成本由车辆购置成本、使用成本、车辆维护

成本构成。燃料电池汽车的燃料经济性决定了使用成本,它与两个因素直接相关:百公里

氢耗量和氢气价格。而氢气的价格由制氢成本、储运成本和加氢成本构成。因此,氢燃料

电池车全生命周期成本下降需要氢能全产业链的努力。

氢燃料电池车降本空间:氢燃料电池车 VS 电动车 VS 柴油车

我们选取载重 18t 的一汽解放 J6L4×2 厢式运输车,车辆使用场景为车队营运重卡,该运

输车需要满足日均 500km 以上的长途运输需求,使用时间为 5 年完成 100 万公里。

全生命周期成本来看,补贴前,燃料电池重卡高出燃油重卡 36%,高出纯电重卡 46%。

补贴后,燃料电池汽车低于柴油重卡,略高于纯电重卡 7%。

购置成本:补贴前氢燃料电池车的购置成本分别高过燃油重卡 80%,高于纯电重卡 35%。

补贴后,氢燃料电池车购置成本低于燃油车 16%,低于电动车 75%。

运营成本:燃油重卡柴油费用为 1.61 元/公里,电动车电费为 0.88 元/公里,补贴前燃料电

池重卡能源氢气费用为 2.01 元/公里,补贴后为 1.58 元/公里,略低于柴油重卡,高于纯电

重卡 80%。氢燃料电池车购置成本:燃料电池系统和储氢供氢系统

燃料电池系统:基础材料国产化提速,迈入技术快速发展的十年

《氢能产业发展中长期规划(2021-2035 年)》规划到 2025 年,氢燃料电池车辆保有量约 5

万辆,未来 4 年燃料电池系统累计市场需求为 155 亿元,根据各地方政府规划的 2025 年推

广氢燃料电池汽车数量累计 8 万辆,未来 4 年燃料电池系统累计市场规模为 248 亿元,如果

燃料电池系统在商用车领域全面推广,年销量达到 180 万辆车,潜在年需求为 2160 亿元。 我国已经初步实现了 PEMFC 全产业链的国产化,逐步发展到产业规模持续扩张、基础设

施逐步完善的产业化初期阶段。2017 年以来,国内燃料电池系统核心技术取得显著进步,

初步掌握了整车、动力系统与关键部件的关键技术,基本建立了具有自主知识产权的燃料

电池轿车与燃料电池城市客车动力系统技术平台,实现了百辆级动力系统与整车的生产能

力。我国燃料电池汽车行业已基本形成以整车制造及燃料电池系统为牵引的燃料电池汽车

供应链和产业链体系,产业链覆盖燃料电池汽车整车、燃料电池系统及零部件,以及加氢、

制氢、储氢等环节。

氢能在交通领域的应用将逐步向长续航、大载重的场景过渡。根据氢蓝时代常务副总裁曹

桂军在 2021 势银氢能与燃料电池产业年会上发表的《燃料电池系统开发与多场景应用》

的主题演讲,预计 2025 年燃料电池系统主要额定功率为 130~180kW,燃料电池系统最大

额定功率将大于 180kW,氢能在交通领域的应用将逐步向长续航、大载重的场景过渡。