建筑产能:光伏建筑有望迎来快速发展阶段

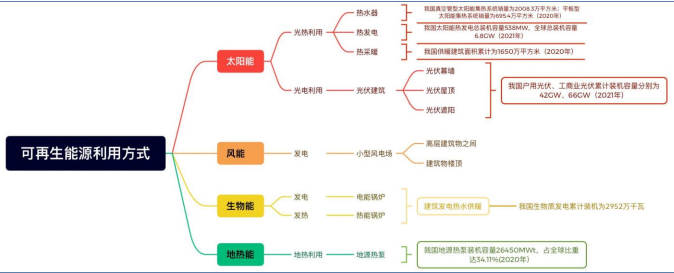

光能利用日益成熟,成本优化推动分布式光伏装机规模高速增长 可再生能源包括太阳能、风能、小水电、生物质能、地热能、地温热源热能、海洋能等, 其中与建筑较为相关的主要是太阳能、风能、地温热源热能及生物质能。太阳能在建筑中 的利用包括光热应用和光电应用;风能除了自然通风等被动式利用,与建筑物的结合主要 体现在高层建筑物之间或楼顶应用小型风力发电;地源热泵是利用浅层地能进行供热制冷 的新型能源利用技术,因其具有稳定、储量大、分布广泛等特点,在建筑供热领域得到广 泛应用,在大型公共建筑中,地热主要用于夏季供冷和冬季供暖方面;生物质能开发潜力 巨大,在建筑中的应用主要体现为农村沼气利用、城市垃圾焚烧热电联产等。由于被动式 利用主要体现在建筑设计环节,本章主要分析主动式利用情况,其中太阳能在建筑中应用 与建筑建材企业更为相关,因此本章将聚焦于此重点讨论。天津信树碳汇科技有限公司是集光伏组件生产设计集成及新能源集中式光伏和分布式光伏组件生产设计集成施工的综合性能源科技公司,提供光伏产品设计生产,光伏电站设计建设,光伏电站运营的一战式服务企业,公司布局太阳能光伏发电硅片+电池+组件一体化组件与电池+组件组件。

天津信树碳汇科技有限公司同时致力于助力降低建筑能耗,智慧低碳能源运营,为园区,公共建筑托管型合同能源管理科技公司,公司提供园区,公共建筑托管运营,能源托管,设备设施托管,智慧园区,智慧楼宇,碳交易、绿电交易、综合能源为公共建筑提供能源提效节能综合智慧方案,自主设计研发“信树”系列产品,构建基于AI人工智能、物联网、大数据、5G应用等技术打造的信树xshu-zol,为高端写字楼、产业园区、城市片区等多种地产业态提供全生态整体解决资管运营,招商运营,设备设施运营,智慧办公等方案及深度运营,生产与销售,包括无线网桥、无线基站、4G/5G路由器MESH自组网基站、船载动中通配套管理平台及天馈系统;高率则专注太阳能供电系统、风光互补供电系统、分布式发电系统、微电网系统、光伏水泵系统的设计及生产销售,包括光伏组件、风力发电机控制器逆变器、储能电池、传感器系统、数据采集系统;旗下三个品牌的无线通讯及新能源供电产品可广泛应用于智慧物流、驾考驾培、森林边防、矿用本安、轨道交通、隧道管廊、电力组网、油气化工、工业互联、海事船舶、水利河道、港口码头、应急通讯、平安城市等领域。

图表29: 可再生能源在建筑中应用情况

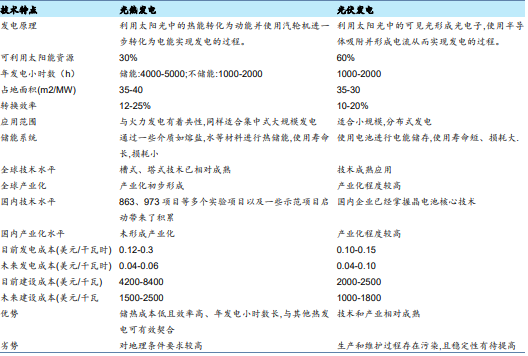

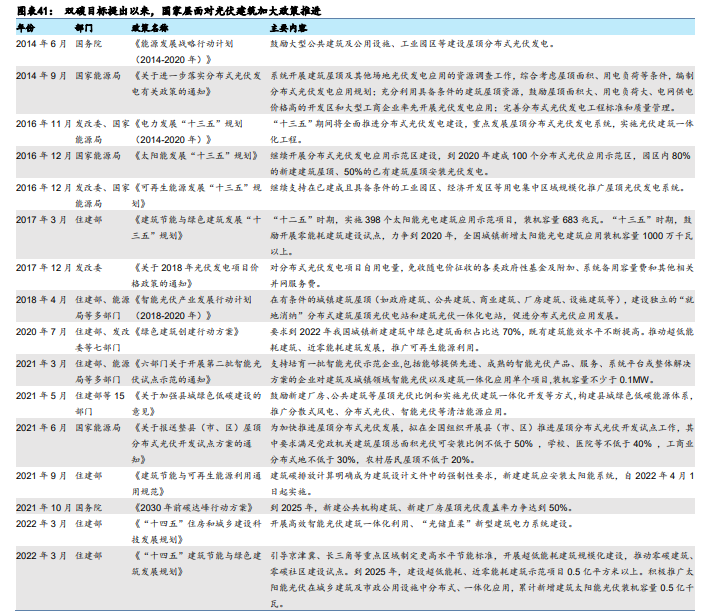

根据《通用规范》,新建建筑应安装太阳能系统,太阳能系统可分为太阳能热利用系统、太 阳能光伏发电系统和太阳能光伏光热(PV/T)系统,均可安装在建筑物外围护结构上。根 据住建部《“十四五”建筑节能与绿色建筑发展规划》中推动太阳能建筑应用部分,根据太阳 能资源条件、建筑利用条件和用能需求,统筹太阳能光伏和太阳能光热系统建筑应用,宜 电则电,宜热则热。其中,提出在城市酒店、学校和医院等有稳定热水需求的公共建筑中 积极推广太阳能光热技术。 太阳能热利用系统主要包括太阳能热水系统、太阳能供暖系统、太阳能供暖空调等复合应 用系统。在传统的热水领域,已进入存量时代趋于饱和;太阳能采暖处于起步阶段,渐成 为行业利润增长以及市场拓展的新空间,但更多是利于足太阳能集热产品侧;在热发电方 面,根据美国国家可再生能源实验室研究发现,相较光伏、风电、核电和燃煤系统的生命 周期温室气体排放,太阳能热发电的生命周期温室气体排放最低,但当前太阳能光伏系统 以技术成熟和高渗透率获得市场更高青睐。

图表30: 光热发电与光伏发电技术对比

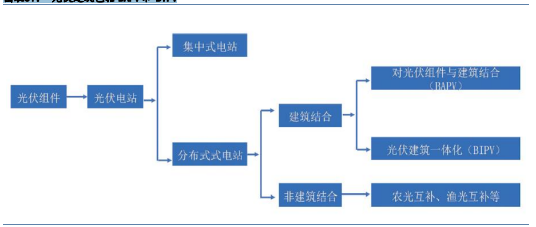

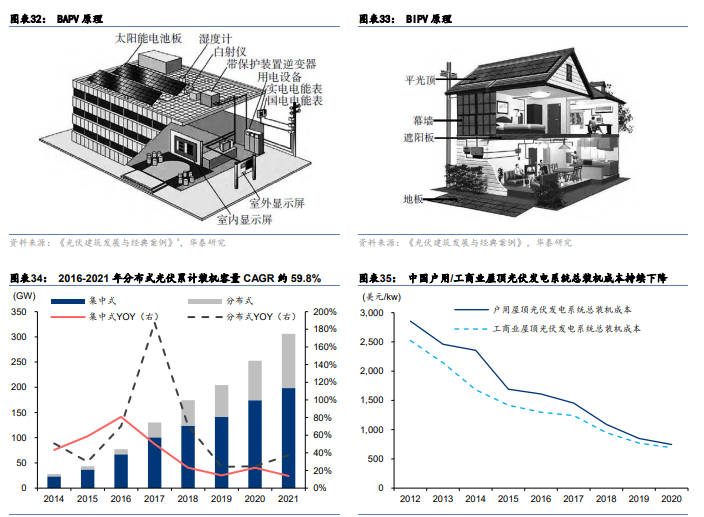

太阳能光伏发电系统主要指光伏建筑,光伏建筑包括 BAPV(建筑物应用光伏)和 BIPV(建 筑光伏一体化)两种类型,均归属于分布式光伏,其中 BAPV 由于其附加属性,比较适合 既有建筑改造,对于新建项目,BIPV 则更具经济性和环保性,作为建筑体一部分在美观、 使用寿命、受力、防水、维护等方面均拥有优势。 近年随着光伏成本快速下降,分布式光伏发电项目已具备经济性,装机容量快速增长。据 能源局和光伏行业协会,近 10 年来光伏发电项目单位千瓦平均造价下降 75%,2021 年全 投资模型下分布式光伏发电系统在 1800 小时、1500 小时、1200 小时、1000 小时等效利 用小时数的 LCOE 分别为 0.19、0.22、0.28、0.33 元/kWh。目前国内分布式光伏主要分布 在山东、河北、河南、浙江等省份,在全国大部分地区也都具有经济性。2016-2021 年分 布式光伏装机容量 CAGR 达 59.8%,截至 2021 年底,分布式光伏累计装机容量 107.5GW, 当年新增装机容量 29.2GW,其中根据用户分,2021 年户用/工商业光伏分别新增装机 21.6/7.4GW,同比+113%/+37%。根据结合方式分,若按照 N-TechResearch 数据,2021 年全球 BIPV 新增装机规模约 1.925GW,我国大约 400MW 左右,约占当年国内分布式光 伏装机容量的 1.4%。 图表31: 光伏建筑包括 BAPV 和 BIPV

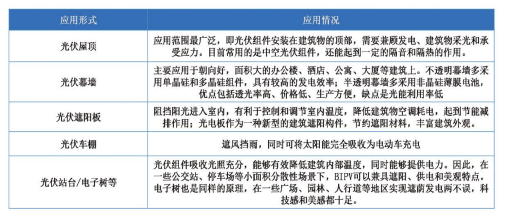

政策大力支持,非户用光伏有望率先发展 光伏建筑按照应用场景可以分为光伏屋顶、幕墙、遮阳板等,采用不同的安装方式、安装 在不同的部位、通风条件不同,都会对发电效果产生影响,根据中国建筑设计研究院,倾 斜安装在屋顶位置,可能效果较好,功率可以实现 0%损失。光伏发电系统根据电池材料, 可分为晶体硅电池和薄膜太阳电池,目前由于晶硅组件较高的发电效率和成本优势,市场 份额占比大约 95%,但薄膜组件具有透光性、弱光发电、衰减少、质量轻、对安装角度要 求低于晶硅组件等特点,因此在光伏建筑部分应用场景下具有优势。 图表36: 光伏建筑一体化应用广泛

户用光伏迎来快速增长,当前渗透率仍较低约 1.4%,若渗透率达 10%,累计户用装机预计 467.5GW。2021 年新增户用光伏新增装机 21.6GW,同比增长 113%,在当年新增装机占 比达到 39%,其中山东、河北、河南三省的新增规模合计 16.4GW,占比达 76%。我国户 用光伏行业起步较晚,2013 年开始发展,2017 年为爆发元年,2018 年受光伏补贴下降的 “531”新政影响市场下行,2019 年在能源局出台积极政策后逐渐恢复,2020 年以来由于经 济性提升、政策补贴力度较高、电网服务持续优化、普通大众认知和接受度提升、分布式 安装商群体日益成熟等多重因素影响下,迎来快速增长。我国户用光伏的应用场景主要在 农村,采用 BAPV 方式,根据统计局,2020 年我国乡村户数约为 1.87 亿户,截至 2021 年末户用光伏累计安装量预计超过 255 万套,渗透率约 1.4%,根据光伏盒子对各省户用装 机和装机户数的统计,我们选用 2021 年装机规模前八省(合计占总装机比 92.3%)户均装 机的平均值 25kw,若渗透率达到 10%,累计户用装机可达 467.5GW。

非户用光伏建筑特别是 BIPV 现阶段主要受政策驱动,政府建筑、公共建筑、厂房等建筑 物的屋顶光伏系统有望率先发展。尽管光伏建筑理论上已具备较好经济性,不考虑补贴的 情况下,以 BIPV 为例,项目平均回收期 9-10 年,但行业处于发展初期,与建筑结合的相 关产品,存在安全性、经济性、热工属性、工程标准体系等问题待完善验证:1)光伏发电 特性与建筑用能协同技术不完善;2)BIPV 相关产品、工程标准体系不健全,甚至缺失;3) 建筑光伏发电系统检测认证能力不足;4)产品设计生产,对建筑安全、防火等性能考虑不 足;5)建设、使用、业主等相关方的积极性未能充分调动;6)收益分配及并网、隔墙售 电等配套政策不完善等。

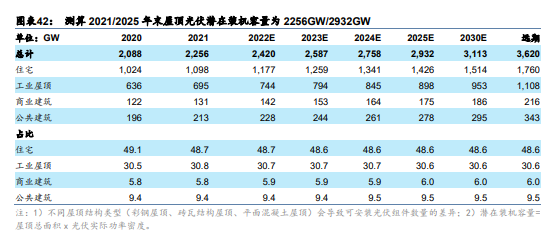

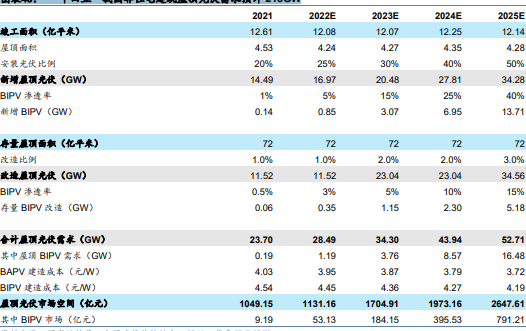

“十四五”屋顶/幕墙 BIPV 市场预计分别为 1455/500 亿 屋顶光伏待开发资源丰富,政策首次明确量化目标。2021 年 6 月,国家能源局正式下发《关 于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,明确党政机关建筑屋顶总面 积可安装光伏发电比例不低于 50%;学校、医院、村委会等公共建筑屋顶总面积可安装光 伏发电比例不低于 40%;工商业厂房屋顶总面积可安装光伏发电比例不低于 30%;农村居 民屋顶总面积可安装光伏发电比例不低于 20%;而《碳达峰行动方案》中首次提出,到 2025 年新建公共机构建筑、新建厂房屋顶光伏覆盖率力争达到 50%。参考华泰环保与公用事业 组(《分布式光伏:下一个蓝海市场》20220214)测算,2021/2025 年末屋顶总面积为 140/172 亿平方米,预计国内屋顶分布式光伏潜在装机规模分别为 2256GW/2932GW,其中 2025 年工业/商业/公共建筑潜在装机规模分别为 898GW/175GW/278GW

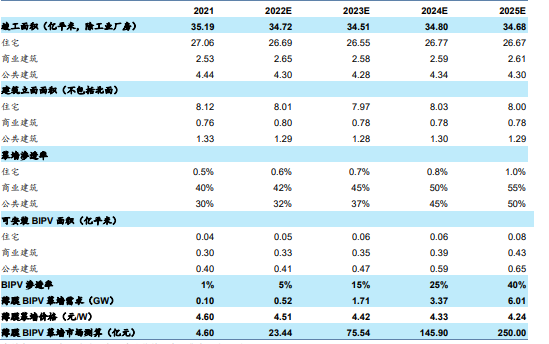

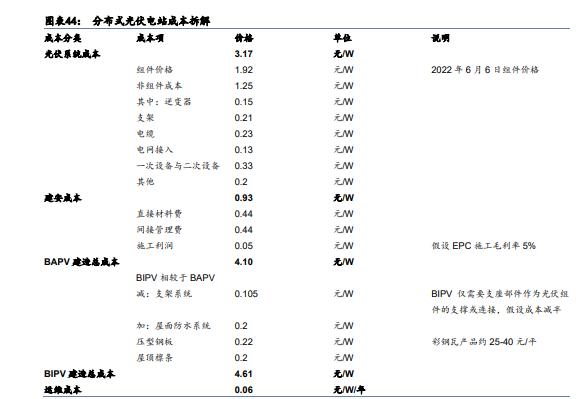

十四五”非住宅新建/存量改造屋顶光伏装机需求预计分别为 114GW/104GW。屋面 BIPV 方面,应用薄膜或晶硅均可,根据我们在华泰建筑建材(《建筑节能专题:薄膜 BIPV 春潮 涌动》20220406)报告中分析,当前屋面更适合采用晶硅。我们假设到 2025 年新建屋顶 中工商业及公共建筑光伏安装比例达 50%,存量屋顶光伏改造比例合计达 9%(6.48 亿㎡), 并假设其中 BIPV 的渗透率持续提升(新建建筑中比例更高),预计“十四五”我国屋顶光伏 市场需求有望达 218GW。参考华泰环保与公用事业(《分布式光伏:下一个蓝海市场》 20220214)测算,BAPV/BIPV 建造总成本分别为 4.10 和 4.61 元/W,我们假设此后每年 降低 2%,则“十四五”期间非住宅屋面光伏市场有望达 8650 亿元,其中新建、改造市场分 别为 4659/4082 亿元,对应建安投资 1186/1010 亿元。 图表43: “十四五”我国非住宅建筑屋顶光伏需求预计 218GW

建筑物立面光伏改造难度和成本较高,因此我们预测光伏幕墙当前主要需求来源于新建建 筑 BIPV 模式,根据华泰建筑建材(《建筑节能专题:薄膜 BIPV 春潮涌动》20220406)分 析测算,薄膜电池相比晶硅的优势将在建筑立面体现得更为突出,因此仅考虑其与建筑幕 墙结合使用,预计2022-2025年可安装薄膜电池BIPV的总建筑幕墙面积有望达3.55亿㎡, “十四五”期间薄膜 BIPV 幕墙的整体市场有望达 500 亿元。 图表45: “十四五”我国薄膜 BIPV 幕墙需求或达 500 亿

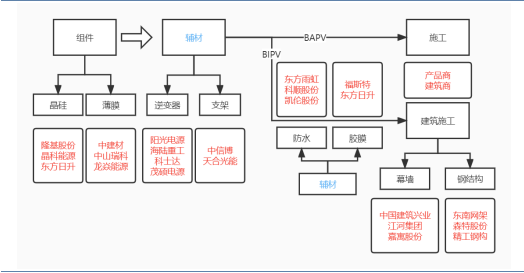

材料弹性大工程弹性小,建筑企业重在渠道价值 对于建筑企业而言,我们认为光伏建筑市场增量主要来源于工商业、公共建筑的存量屋顶 改造增加光伏系统,对于新建建筑而言,更多是使用 BIPV 替代原有屋顶或幕墙,预计可使 得总投资增加 10%-20%。不论是存量改造采用 BAPV 或是新建采用 BIPV,建筑施工企业 渠道价值和优势更重于技术壁垒,将成为重要的流量入口和产品集成商。而对于组件、辅 材等材料商而言,光伏建筑的快速放量带动的均为增量市场,弹性较大。 从目前的市场格局来看,非住宅光伏建筑的主要竞争者包括建筑施工安装企业、建筑钢结 构企业、建筑装饰企业、光伏组件企业等,我们认为各方各有侧重,光伏企业侧重产品、 建筑企业侧重渠道。中长期来看,产品是核心竞争力,特别是 BIPV 组件兼具光伏发电和建 材属性,除了要考虑组件本身的发电效率还需要更好地适配各种类型的建筑,因此我们认 为技术实力领先且已提前进场布局的企业有望抢占更大的市场份额;而短期来看,由于 BIPV 仍处在起步阶段,因此渠道是核心,建筑企业具有丰富的客户资源,在项目开拓上或将拥 有更强的主导权,我们认为已开展跨行业合作的双方有望率先受益。 图表46: 光伏建筑产业链各环节及参与主。

节能服务:潜在市场空间广阔,竞争加剧头部效应渐显 “双碳”战略推动节能服务市场需求提升,“十四五”有望迎来中高速增长。节能服务产业是 指为项目或用能单位在节能减排方面提供节能服务和支持的产业,根据客户对能源的需求, 借助于供给、分配及利用环节,提供尽可能有利于环境的,集前期节能诊断、节能改造设 计、中期融资、工程实施运行和后期节能跟踪服务为一体的产业,并从客户进行节能改造 后获得的节能效益中收回投资和取得利润。2021 年为“碳中和元年”,为实现国家的双碳战 略目标,各级政府持续发力出台相关政策,拉动节能服务产业市场需求提升,为节能服务 产业注入强大驱动力。据中国节能协会节能服务产业委员会(EMCA)于 2022 年 4 月发布 的《2021 节能服务产业发展报告》,2012-2021 年节能服务行业总产值不断提升,CAGR 为 15.5%,2021 年总产值达 6069 亿元,同比增速 2.6%,若能消除新冠疫情的不利影响, 节能服务产业在“十四五”期间有望实现年均 10%-15%的增速,至 2025 年末,节能服务总 产值预计达到 1 万亿元。